Planejamento de Auditoria Interna e Fatores de Risco

Como interesse da administração, entende-se todos os aspectos que demonstrem tal propósito, independentemente do valor e natureza das operações.

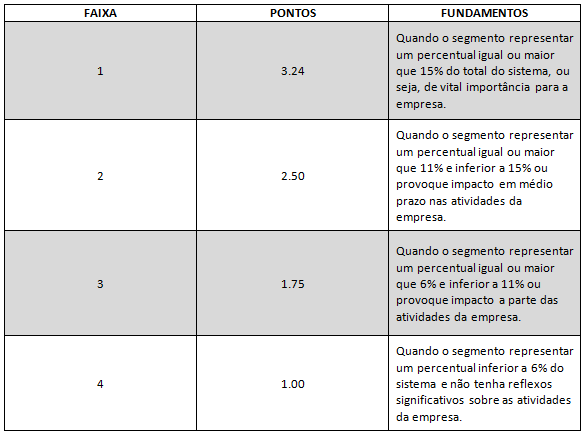

RELEVÂNCIA OU MATERIALIDADE

Por relevância ou materialidade, entende-se a maior importância de um fato ou de um elemento em particular, em relação ao objetivo do exame a ser realizado pela auditoria interna.

Por conseguinte, esse valor se baseia na combinação de dois parâmetros básicos, quais sejam o valor relativo e a importância estratégica do segmento, de forma não acumulativa.

Em se tratando de fator preponderante para a definição áreas de risco de auditoria, as seguintes pontuações lhe foram atribuídas:

fonte: Curso de auditoria interna como ferramenta de gestao / auditoriaoperacional.com.br

Precisa de mais informações sobre Auditoria Interna?

O planejamento de auditoria compreende um conjunto sistemático de decisões, devidamente integradas, que expressam os propósitos a serem atingidos e condiciona os meios de alcançá-los.

Para tanto, no planejamento devem fixar-se os seguintes objetivos:

Definir prioridade de trabalho em função da análise de parâmetros adequados e sustentáveis;

Definir, com critério, os recursos necessários para o desenvolvimento dos trabalhos planejados; e,

Definir técnicas de acompanhamentos dos trabalhos, de forma a permitir plena consecução dos propósitos estabelecidos.

Dados os objetivos acima mencionados, a definição de prioridade nos parece o item de maior grau de dificuldade para a auditoria. Comumente, usa-se experiência passada, para de forma subjetiva, definir os segmentos com maior grau de risco e consequentemente, sujeitos a maior atenção por parte da auditoria interna, o que realmente, deixa a desejar.

Para reduzir a subjetividade na definição dos segmentos com maior grau de risco. É que desenvolvemos este sistema o qual , considera como premissa básica, dois fatores para a definição das prioridades de trabalho, o risco e o interesse, da administração.

Como risco, entende-se o conjunto de fatores que possam influenciar na determinação de prioridade pela auditoria tais como: valor monetário, natureza das operações, controle interno, tempo decorrido da ultima auditoria, mudança de procedimentos, mudanças de chefia e novos setores.